Tanti servizi su misura adatti a tutti gli stili di vita dei dipendenti. Salute, famiglia, previdenza , trasporto, tempo libero e acquisti.

Welfare Aziendale

Servizi che danno colore al lavoro dei dipendenti e alla vita privata

Welfare Aziendale

Luglio 07, 2025

Welfare Aziendale

Intergenerazionalità al lavoro: come dialogare davvero con la Gen Z

Oggi, nelle aziende, lavorano fianco a fianco fino a cinque generazioni diverse. Una grande ricchezza, ma anche una sfida complessa: si parla in modo diverso, si hanno aspettative diverse e spesso non si concorda neanche su cosa significhi "lavorare bene". L’arrivo della Gen Z — i nati dalla seconda metà degli anni ’90 in poi — ha reso il confronto tra generazioni ancora più vivace. Questo gruppo porta con sé valori, linguaggi e esigenze completamente nuovi. Per dialogare davvero con loro, le aziende devono mettersi in ascolto e abbandonare alcuni schemi ormai superati.

Cosa chiede la Gen Z

Un gap culturale da colmare

La cultura delle Power Skill

Il welfare come ponte tra generazioni

Cosa chiede la Gen Z?

Il primo passo è capire che la "piramide dei bisogni" della Gen Z è capovolta rispetto a quella delle generazioni precedenti. Un tempo si partiva dalla ricerca di sicurezza e stabilità per puntare, solo dopo, al benessere e alla realizzazione personale. Oggi è l’esatto contrario: per i giovani il punto di partenza è il benessere. Cercano ambienti di lavoro in cui si stia bene, dove ci sia ascolto, autenticità, attenzione al clima relazionale e rispetto concreto delle differenze. Vogliono coerenza tra i valori dichiarati e quelli messi in pratica. Solo dopo arrivano carriera, crescita, sfide.

In questa nuova gerarchia, il posto fisso non è più un traguardo e la “gavetta” suscita spesso diffidenza, percepita come qualcosa di superato. Le ricerche lo confermano: la Gen Z dà grande importanza all’inclusione, al supporto dei manager e alla possibilità di essere coinvolta nelle decisioni. Dove queste condizioni mancano, il turnover cresce.

Un gap culturale da colmare

Spesso i fraintendimenti nascono da due parole chiave: rispetto e responsabilità. Per la Gen Z il rispetto non si deve al ruolo o all’anzianità, ma si conquista attraverso relazioni autentiche, dialogo e ascolto reciproco. Allo stesso tempo, si sentono pronti ad assumersi responsabilità in base a ciò che sanno fare, non all’età o agli anni di esperienza. Valutano le competenze, non i gradi.

Questo scarto di visione rischia di generare frustrazione da entrambe le parti: i più giovani si sentono sottovalutati, i più esperti percepiscono una mancanza di umiltà. Ma con gli strumenti giusti – come una leadership aperta, percorsi formativi adeguati e spazi di confronto – questo scontro può diventare un’occasione di crescita per tutti.

La cultura delle Power Skill

Superare il gap generazionale richiede un cambio di paradigma: serve una cultura che valorizzi relazioni, inclusività e crescita condivisa. In questo contesto, diventano centrali le cosiddette "power skill" — le capacità trasversali come empatia, pensiero critico, comunicazione efficace e gestione delle emozioni. Non si parla più di soft skill: le skill da leggere sono diventate potenti, perché permettono a persone di ogni età di lavorare bene insieme, affrontare il cambiamento e costruire legami significativi.

Le aziende che investono davvero su queste competenze, con percorsi di formazione deep dive, immersivi e personalizzati, riescono a coinvolgere la Gen Z senza banalizzarla, stimolandola sia sul piano cognitivo che emotivo. Non si tratta solo di “istruire”, ma di creare spazi dove ognuno possa esplorare e valorizzare ciò che è.

Il welfare come ponte tra generazioni

Tra gli strumenti concreti per valorizzare tutte le età in azienda, il welfare gioca un ruolo chiave. Quando è pensato in modo flessibile e inclusivo — come nel caso delle soluzioni di Day Welfare — riesce davvero a parlare a tutti. Non si limita a rimborsi o servizi di supporto per chi ha famiglia, ma include anche cultura, benessere, tempo libero, viaggi e formazione. Ognuno può costruirsi un pacchetto su misura, anche proponendo attività di interesse personale da convenzionare.

Una recente introduzione molto apprezzata in questa direzione è il servizio di Time Saving in collaborazione con Genius 4U: un Time Sitter aziendale che si occupa di sbrigare le piccole incombenze quotidiane al posto dei dipendenti durante l’orario di lavoro — dalla posta al lavasecco, dal lavaggio dell’auto al ritiro dei pacchi — per restituire davvero alle persone il proprio tempo libero.

Oggi non basta "capire i giovani": serve costruire un'alleanza tra generazioni. La Gen Z non è un enigma da decifrare, né una moda passeggera. È il futuro, già presente, delle nostre organizzazioni. Investire su di loro, creare un dialogo autentico e dare spazio alla contaminazione generazionale significa costruire imprese più solide, innovative e pronte al cambiamento. Per tutti.

Giugno 26, 2025

Welfare Aziendale

BluBonus: il ponte tra welfare pubblico e aziendale, ora anche da ascoltare

Quando si parla di welfare, spesso si fa confusione tra ciò che è pubblico – cioè garantito dallo Stato e dalle istituzioni – e ciò che è aziendale, ovvero offerto dalle imprese ai propri collaboratori per migliorare benessere e qualità della vita. Sono due strade diverse, ma parallele, che possono anche incontrarsi. È qui che entra in gioco BluBonus.

BluBonus nasce per fare da ponte tra questi due mondi: è una piattaforma pensata per aziende, enti locali, associazioni e provider di welfare aziendale che vogliono aiutare le persone a scoprire e utilizzare i bonus pubblici a cui hanno diritto. Offre un supporto concreto tra agevolazioni, detrazioni, contributi e sostegni, con un linguaggio chiaro, percorsi guidati e – novità delle ultime settimane – anche brevi contenuti audio pensati per orientarsi meglio su temi specifici.

Un portale che semplifica davvero il welfare

Tante persone perdono bonus e agevolazioni che gli spetterebbero semplicemente perché non ne conoscono l’esistenza o si trovano in difficoltà tra moduli e requisiti poco chiari. BluBonus risponde proprio a questo problema: rendere il welfare pubblico più semplice e accessibile, aiutando a individuare e usare al meglio ciò che già esiste.

Il portale raccoglie tutte le agevolazioni disponibili – nazionali, regionali e locali – e le organizza per temi come figli, casa, salute, trasporti, cultura, disabilità, over 65, famiglia e altri ancora. È sempre aggiornato e pensato per essere facile da consultare. In base al profilo della persona, un algoritmo intelligente seleziona i bonus più pertinenti. E per non perdersi nulla, ci sono anche alert via SMS, percorsi guidati, pillole informative e un glossario che chiarisce i termini più tecnici. Un modo concreto per trasformare i diritti in strumenti utili nella vita di tutti i giorni.

Dentro Day Welfare: un esempio concreto

Un esempio di integrazione efficace è quello di Day Welfare, la piattaforma di Day pensata per costruire con le aziende piani di welfare su misura. Tra i servizi attivabili c’è anche BluBonus, che permette ai dipendenti di scoprire se – oltre ai benefit aziendali – hanno diritto a bonus pubblici legati alla propria situazione familiare, abitativa o sanitaria.

Il vantaggio è doppio: da un lato si aumenta il potere d’acquisto reale delle persone, dall’altro si forniscono informazioni chiare e utili, che aiutano davvero a sfruttare le opportunità disponibili. Anche questo è welfare: dare strumenti concreti per orientarsi e accedere a ciò che spetta. Day, non a caso, ha scelto di offrire BluBonus anche ai propri collaboratori, applicando nella quotidianità ciò che propone alle aziende clienti. Un modo per dimostrare che il welfare aziendale può diventare un canale efficace per valorizzare anche quello pubblico – spesso poco conosciuto, ma ricco di risorse.

La novità: piccoli podcast per capire meglio i bonus

C’è una novità interessante su BluBonus: nelle schede dedicate ai bonus stanno arrivando dei brevi podcast audio di approfondimento. Non sono semplici letture, ma mini-contenuti pensati per spiegare in modo diretto e accessibile come funziona quel bonus, a chi spetta e cosa serve per richiederlo. È un’opzione in più per chi preferisce ascoltare invece di leggere, o vuole informarsi mentre fa altro. L’audio si può avviare direttamente dalla scheda, senza interrompere la navigazione.

I primi esempi di podcast sono già disponibili in diverse schede del portale. Tra i temi dedicati alla famiglia e alla genitorialità, si possono ascoltare contenuti nelle pagine sul Congedo parentale per dipendenti, sul Bonus asilo nido INPS e sulla Prestazione universale ultraottantenni non autosufficienti. Per quanto riguarda la casa, gli audio accompagnano le schede sul Bonus per ristrutturazioni e Ecobonus: detrazioni per riqualificazione energetica. Sul fronte della disabilità, sono disponibili podcast nelle pagine dedicate alla Disability Card — che dà accesso a varie agevolazioni e servizi — e alla Carta Blu Trenitalia, oltre ad altre misure legate alla mobilità.

Più valore per tutti

Per le aziende, BluBonus è un’opportunità concreta: valorizza il piano welfare, offre un servizio utile e riconoscibile per i dipendenti e consente di misurarne l’impatto sociale. Per chi lo utilizza, è uno strumento prezioso per accedere a diritti che spesso restano nascosti dietro burocrazia e linguaggio tecnico.

In un momento in cui il benessere delle persone è sempre più centrale – e sempre più una responsabilità condivisa – sapere che esiste uno strumento capace di rendere il welfare pubblico più comprensibile, accessibile e vicino alla quotidianità può fare davvero la differenza. Perché fare welfare, in fondo, è anche questo: offrire soluzioni semplici che aiutano a vivere meglio. Ogni giorno, con un clic.

Giugno 19, 2025

Welfare Aziendale

Welfare aziendale e comunicazione, combinazione vincente per il benessere

Oggi è chiaro a tutti: prendersi cura delle persone fa bene anche al business. Il welfare aziendale è uno degli strumenti migliori per farlo, perché migliora la qualità della vita dei dipendenti, rafforza la cultura interna, aiuta a trattenere i talenti e rende l’azienda più attrattiva. Ma anche il piano welfare più completo rischia di restare sulla carta se non viene diffuso nel modo giusto. La comunicazione è la chiave per farlo conoscere, il ponte per farlo capire e sentire davvero dalle persone.

Il welfare come leva strategica e culturale

Personalizzazione e continuità per una comunicazione efficace

Un metodo concreto per il welfare efficace

Il welfare come leva strategica e culturale

Il welfare non è solo un insieme di benefit o vantaggi economici, ma un messaggio che racconta i valori e la visione dell’azienda verso chi ci lavora. Comunicare efficacemente significa trasformare servizi e iniziative in un'esperienza concreta, capace di coinvolgere emotivamente e rafforzare il senso di appartenenza.

Per farlo servono semplicità e accessibilità. Per far arrivare il messaggio a tutti in modo chiaro e senza barriere bisogna usare canali diversi, dal digitale agli incontri dal vivo. Ma non basta: bisogna anche creare momenti di coinvolgimento, come workshop, storytelling e ambassador interni, per far sentire ciascuno protagonista del proprio benessere.

Personalizzazione e continuità per una comunicazione efficace

Ogni azienda e ogni persona sono uniche, la comunicazione quindi deve essere calibrata sui diversi bisogni e profili, supportata da dati e da feedback continui per poter migliorare.

L’integrazione tra progettazione e comunicazione è indispensabile: solo collaborando, HR, marketing e partner specializzati possono costruire dei piani coerenti con l’identità aziendale e capaci di parlare davvero alle persone. Così il welfare diventa una leva strategica per la sostenibilità e la responsabilità sociale d’impresa, contribuendo a organizzazioni più resilienti, inclusive e attrattive.

Un metodo concreto per il welfare efficace

Per supportare le aziende in questo percorso, esistono approcci strutturati come il metodo Day Welfare, che accompagna passo dopo passo dalla definizione degli obiettivi strategici all’analisi del contesto interno ed esterno, proseguendo con la consultazione dei dipendenti, la progettazione operativa e la pianificazione della comunicazione e della formazione.

Questo metodo copre un’ampia gamma di politiche, che spaziano dai servizi sociosanitari e assistenziali all’educazione, dalla valorizzazione delle persone al benessere fisico e psicologico, includendo anche il sostegno economico, la mobilità e la conciliazione tra vita e lavoro, per creare un’offerta welfare completa e personalizzata.

Insomma, welfare e comunicazione vanno a braccetto: senza un'efficace diffusione e coinvolgimento, anche il piano welfare più completo rischia di non fare davvero la differenza. Proprio su questi temi si è focalizzato recentemente l’evento ESG & Welfare, organizzato da Day e BOOM by CRIF, che ha evidenziato come il metodo Day Welfare possa essere un ottimo alleato per le aziende che vogliono progettare e raccontare al meglio i propri piani, mettendo davvero al centro le persone e i loro bisogni.

Giugno 16, 2025

Welfare Aziendale

Osservatorio BenEssere Felicità 2025: com’è il mondo del lavoro italiano?

Giunto alla quinta edizione, l'Osservatorio BenEssere Felicità — promosso dall’Associazione Ricerca Felicità — analizza il benessere percepito dai lavoratori italiani. L’indagine, condotta su un campione eterogeneo per età, professione e territorio, fotografa il rapporto tra vita personale e lavoro. L’edizione 2025 ha esteso il focus a temi come emozioni sul lavoro, soft skill, inclusione, tecnologia e, per la prima volta, welfare aziendale. È stata proprio la partnership tecnica con Day a favorire l’attenzione su questo tema. I risultati, presentati in primavera per la Giornata Mondiale della Felicità, mostrano che ambienti di lavoro orientati alla felicità portano vantaggi concreti: più produttività e collaborazione, meno assenteismo e costi sanitari.

La felicità sul lavoro uno sguardo ai dati

Il ruolo del welfare aziendale nella felicità organizzativa

Metodologia e campione: un'indagine nazionale

La felicità sul lavoro: uno sguardo ai dati

I risultati di quest’anno delineano un quadro chiaro del benessere dei lavoratori italiani. La felicità media si attesta a 3,09 su 5, con differenze di genere in calo rispetto agli anni precedenti. A livello generazionale emerge una “campana inversa”: i più felici sono Gen Z e Baby Boomers, mentre Gen X e Millennials mostrano i livelli più bassi, probabilmente a causa delle pressioni dell’età di mezzo tra responsabilità e stabilità economica. Il lavoro resta un fattore chiave nella percezione di felicità: autonomi e giovani, spesso legati a modelli più flessibili, dichiarano un maggiore benessere. Un dato sorprende: sempre più persone si sentono “più felici degli altri”, nonostante i social tendano a farci sentire in difetto. Un segnale positivo, che parla di maggiore consapevolezza e capacità di tenere a bada le pressioni esterne.

Le competenze soft e trasversali — come gestione dello stress, problem solving, comunicazione, autoconsapevolezza, equilibrio psicofisico e lavoro di squadra — restano fondamentali per stare bene, dentro e fuori dal lavoro. Non sono abilità a sé stanti, ma un insieme collegato che funziona solo se c’è una buona formazione. L’analisi delle emozioni collegate al lavoro rivela anche dei segnali di malessere diffuso: molti si sentono stressati e poco valorizzati. In particolare, il bisogno di riconoscimento emerge come il più sentito e meno soddisfatto.

Anche il rapporto con la tecnologia è complesso: da un lato c’è fiducia nell’AI per migliorare produttività ed efficienza, dall’altro emergono confusione e poca consapevolezza. Il rischio? Usare strumenti digitali senza considerare l’impatto umano.

Il ruolo del welfare aziendale nella felicità organizzativa

Uno dei dati più rilevanti dell’edizione 2025 riguarda il welfare aziendale, considerato da 6 lavoratori su 10 un elemento centrale per la felicità sul lavoro. Tra le soluzioni più apprezzate ci sono le piattaforme welfare e i buoni pasto (entrambi al 52%), seguiti da buoni acquisto (34%) e carburante (31%). I servizi più desiderati sono formazione (84,8%), attività fitness (79,5%), cultura (75,9%) e supporto psicologico (70,1%).

La ricerca fa emergere però anche un certo disincanto: il welfare aziendale rischia di essere caricato di aspettative troppo alte, soprattutto se paragonato alle risorse del welfare pubblico (3 miliardi contro 650 nel 2022). Curiosamente, chi lo considera più determinante per la felicità vive spesso in aree dove è poco diffuso — segno che, dove c’è, viene talvolta dato per scontato.

Secondo Mariacristina Bertolini, Vicepresidente e DG di Day, serve una nuova grammatica del welfare: non solo benefici materiali, ma risposte concrete ai bisogni delle persone — come supporto alla genitorialità, smart working e valorizzazione dell’unicità. Solo un welfare evoluto e strutturato, capace di accompagnare le persone lungo le fasi della vita, può contribuire davvero alla felicità in azienda.

Metodologia e Campione: un’indagine nazionale

L’Osservatorio BenEssere Felicità è il primo strumento italiano che misura la felicità tra i lavoratori. L’indagine annuale coinvolge un campione rappresentativo di 1.000 lavoratori, dipendenti e autonomi, distribuiti su tutto il territorio nazionale. Il campione è bilanciato per area geografica, genere, generazione, istruzione e reddito, per riflettere la forza lavoro italiana di circa 26-27 milioni di persone. I dati vengono raccolti tramite interviste web (CAWI) su vari dispositivi, affiancate da focus group qualitativi per approfondire emozioni e percezioni sul lavoro e la vita quotidiana. Questo approccio misto garantisce risultati affidabili, che mostrano una correlazione positiva tra felicità e fattori come performance, salute, creatività e collaborazione. L’Osservatorio è promosso dall’Associazione Ricerca Felicità, fondata da Sandro Formica, Elga Corricelli e Elisabetta Dallavalle.

I risultati dell’Osservatorio BenEssere Felicità 2025 evidenziano quanto lavoro, competenze trasversali, tecnologia e welfare aziendale influenzino la felicità e il benessere. Integrati in modo consapevole, questi fattori migliorano la vita lavorativa. Le aziende che investono nel benessere organizzativo ottengono dipendenti più soddisfatti e migliori performance.

Aprile 15, 2025

Welfare Aziendale

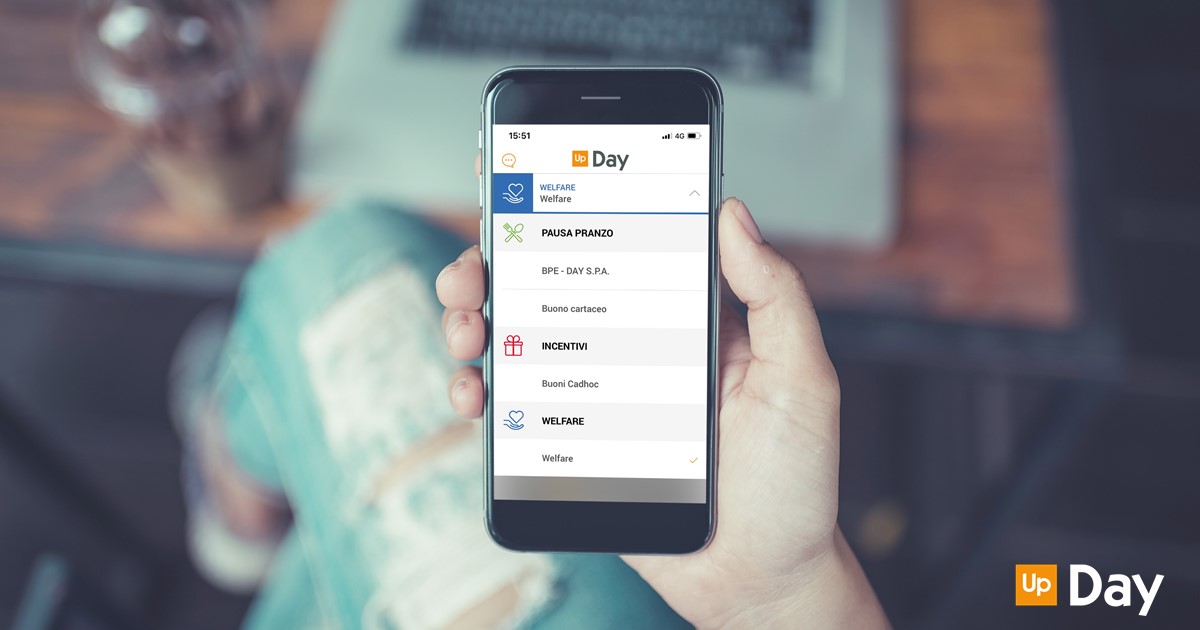

Buoni Day: una app unica per gestire tutte le soluzioni!

Con la app Buoni Day e il sito utilizzatori.day.it puoi utilizzare tutti i servizi Up Day con un unico strumento.

Cosa puoi fare? Puoi gestire tutti i tuoi prodotti - che siano Buoni Pasto, Buoni Cadhoc o Welfare -, visualizzare i locali dove spendere i buoni, tenere sotto controllo il tuo saldo e pagare direttamente dallo smartphone. Questo e molto altro!

Se sei già registrato alla piattaforma, non occorre una nuova registrazione per utilizzare la app, puoi accedere con le stesse credenziali. Se non sei ancora registrato, puoi farlo subito in pochi passaggi: basta scaricare la app dagli store o accedere al portale.

Scarica qui App Buoni Day per iOS

Scarica qui App Buoni Day per Android

Entra nella app o nel sito utilizzatori.day.it e scegli la soluzione che vuoi gestire:

Soluzione buono pasto

Soluzione buono acquisto cadhoc

Soluzione welfare

Vediamole una per una.

Soluzione Buono Pasto

Hai il buono pasto elettronico? Adesso puoi utilizzarlo sia con la app che con la card, a tua scelta!

Tramite la funzione GESTISCI PRODOTTO associa il prodotto Up Day che utilizzi, per un’esperienza di navigazione personalizzata.

In HOME avrai il saldo dei tuoi buoni e il totale a disposizione. Consultare e controllare i dati di utilizzo è semplicissimo, puoi anche passare velocemente da un prodotto all'altro selezionando nel menu a tendina quello che vuoi vedere.

I buoni pasto digitali sono spendibili direttamente dallo smartphone, sia nella rete di punti vendita fisici, sia online sugli e-commerce o piattaforme dei nostri partner. Non è necessario portare la card con te e ci sono tante possibilità di pagamento per assicurarti la spendibilità in ogni tipo di locale, anche il tuo preferito!

PAGA comodamente dal tuo smartphone in pochi click la tua pausa pranzo. Puoi scegliere di pagare con Codice o con QR Code.

Per pagare con Codice è sufficiente digitare il Codice generato dalla app dopo aver selezionato il numero buoni da utilizzare.

Per pagare con QR Code basta inquadrare il codice QR identificativo del locale.

La rete dei Partner Buono Pasto è sempre più ampia.

In MAPPA cerca i locali che accettano i tuoi buoni, vicino a te o in una località di tuo interesse. I filtri ti aiuteranno a scoprire le specialità gastronomiche, le modalità di pagamento e i servizi che i nostri partner offrono. Tutte le maggiori catene di supermercati accettano i buoni pasto Day (qualche esempio: Coop, Conad, Esselunga, Carrefour, Despar, Famila, Pam, Iper...), così come le grandi catene di ristorazione (come Roadhouse, Eataly, Mac Donald's, Burger King, Old Wild West, Autogrill etc.). Ma fra i nostri 150.000 partner ci sono anche moltissimi negozi e locali di prossimità.

Sei attento ad uno stile di vita sano e un’alimentazione corretta? Con il filtro PAUSA SANA il tuo pranzo è sempre in equilibrio! Per ogni locale visualizza recensioni, foto e info utili fornite da Google.

In MOVIMENTI tieni sempre tutto sotto controllo. Basta un click per monitorare i buoni pasto validi, i buoni utilizzati con il dettaglio dell’acquisto e i buoni in scadenza da spendere al più presto.

RICARICHE è la sezione dove è possibile monitorare le ricariche ricevute, lo stato della ricarica e, al tocco, il dettaglio di ciascuna ricarica: descrizione, data di scadenza, data di inizio validità, valore del buono, numero buoni assegnati e numero di buoni spesi/residui in tempo reale.

La sezione ONLINE invece permette di acquistare direttamente nei siti partner, con il buono pasto elettronico, tante soluzioni per la propria pausa pranzo. Qui troverai diverse piattaforme di e-commerce che consegnano a domicilio in tutta Italia piatti pronti, spesa o prodotti gastronomici di alta qualità.

Infine alla sezione PROMO ci sono le offerte, promozioni e interessanti iniziative proposte dai nostri Partner.

Soluzione Buono Acquisto Cadhoc

Hai dei buoni Cadhoc Cartacei?

Se la tua azienda ti ha regalato dei buoni Cadhoc cartacei, accedi alla sezione MAPPA per visualizzare i negozi vicino a te dove spendere subito il tuo buono, oppure acquista online le Gift Card dei tuoi brand preferiti.

Come? Accedi alla sezione CARICA BUONO e carica i tuoi buoni nella app con una semplice scansione del codice a barre presente sul buono o manualmente, inserendo numero di serie e il codice di attivazione.

In HOME avrai il saldo dei tuoi buoni ed il totale a disposizione.

Hai buoni Cadhoc digitali?

Il buono Cadhoc digitale è il buono che i dipendenti ricevono direttamente sul loro smartphone tramite la app o che l’azienda riceve in formato pdf e distribuisce attraverso i propri canali.

Per attivare Cadhoc digitale in app e iniziare lo shopping clicca sull’icona PROFILO in alto a destra e seleziona AGGIUNGI PRODOTTO. Inserisci il Codice Fiscale e il Codice di Attivazione che

hai ricevuto via e-mail e clicca su CONFERMA. Questa operazione ti verrà chiesta solo la prima volta.

In HOME visualizzi subito l’importo a tua disposizione. La particolarità di questa soluzione è che il credito del buono Cadhoc digitale è in wallet e si può usare a scalare senza degli importi predefiniti, calcolati al centesimo. Quindi si può anche distribuendo il credito in acquisti diversi, presso Partner diversi!

GIFT CARD è la sezione per acquistare con Cadhoc le Gift Card dei Partner da spendere sul punto vendita o on line: spesa, carburante, elettronica, moda e tanto altro. Qualche esempio? Puoi trasformare i tuoi buoni Cadhoc in Gift Card di Coin, Yoox, Zalando, Decathlon, Ikea, Footlocker, OVS, Primark, Tigotà, Tezenis, Douglas, Calzedonia, Kasanova, Swarowski, Rituals, Intimissimi, Upim, Sisley, H&M, Arcaplanet... Se ami viaggiare puoi scegliere ITA Airways o Flixbus... Se ami leggere Libraccio, Feltrinelli o ibs... eccetera, eccetera! Naviga l'elenco completo sul sito o sulla app.

Soluzione Welfare

Se la tua azienda ha attivato un piano di Welfare, troverai direttamente nella app il credito disponibile e tutti i partner e i servizi evidenziati, dove potrai utilizzarlo.

La navigazione intuitiva ti guida nell'utilizzo del credito, e il WELFARE COACH è sempre attivo per rispondere a ogni domanda. Puoi esplorare le sezioni dedicate alla famiglia, agli acquisti, al tempo libero, alla salute e benessere, alla mobilità, alla previdenza e alla sanità integrativa.

Non hai trovato quello che fa per te tra tutte le possibilità di scelta? Nessun problema, accettiamo suggerimenti. Proponi il tuo benefit preferito e Up Day provvederà a contattare il fornitore e ad acquistare il servizio o la prestazione che hai richiesto!

Ogni domanda ha la sua risposta

Qualcosa ancora non è chiaro sul funzionamento della app per gestire tutte le soluzioni Day?

Per assistenza 24 ore su 24 è possibile attivare l'Assistente Virtuale Up Day, una chat che risponde in tempo reale risolvendo le problematiche più comuni.

Oppure puoi contattare l’assistenza dedicata dal lunedì al venerdì dalle 8:30 alle 18:30. A seconda del prodotto Day per cui ti serve assistenza i numeri sono:

Buono pasto : 051 21 06 509

Cadhoc : 051 21 06 750

Welfare: 051 21 67 50