Day BLOG

Deducibilità e detraibilità dei buoni pasto, ecco cosa sapere

I buoni pasto sono uno dei benefit più diffusi tra le aziende con dipendenti che non possiedono una mensa aziendale. Ecco tutto quello che c’è da sapere sulle normative che ne regolano l’erogazione e la tassazione.

Se le grandi aziende conoscono bene il servizio sostitutivo di mensa tramite buono pasto, non tutte le medie e piccole imprese sanno che anche con pochi dipendenti si può usufruire di un servizio dai molteplici vantaggi. In questo articolo troviamo informazioni utilissime circa detraibilità e deducibilità dei buoni pasto e i vantaggi fiscali per azienda e dipendenti.

- Erogazione e tassazione dei buoni pasto: qual è la normativa vigente

- Regole di utilizzo dei buoni pasto

- Vantaggi fiscali dei buoni pasto

- Detraibilità e deducibilità dei buoni pasto

Erogazione e tassazione dei buoni pasto: qual è la normativa vigente

I buoni pasto rappresentano un importante benefit per i dipendenti, regolato da specifiche normative fiscali. Secondo l’art. 51, comma 2, lett. c) del TUIR, i buoni pasto non concorrono alla formazione del reddito da lavoro dipendente fino a determinati limiti: 8 euro per i buoni pasto elettronici e 4 euro per quelli cartacei. Questa esenzione consente ai datori di lavoro di fornire ai propri dipendenti un beneficio senza incidere sul loro reddito imponibile. (NDR – La Legge di Bilancio 2026 ha innalzato a 10 euro la soglia defiscalizzata dei buoni pasto elettronici: qui trovi l’articolo di approfondimento).

Il Decreto del Ministero dello Sviluppo Economico del 122 del 7 giugno 2017 stabilisce quali categorie di lavoratori abbiano diritto ai buoni pasto, individua gli esercizi presso i quali può essere erogato il servizio sostitutivo di mensa reso attraverso i buoni pasto e specifica le caratteristiche che devono avere i buoni cartacei ed elettronici.

Le recenti normative, confermate anche per il 2024, prevedono che i buoni pasto possano essere utilizzati da una vasta gamma di dipendenti, inclusi quelli a tempo pieno, part-time, collaboratori continuativi e lavoratori in smart working.

Regole di utilizzo del buono pasto

Il titolare del buono pasto deve conoscere alcune caratteristiche del servizio:

- i ticket consentono all’utilizzatore di ricevere un servizio sostitutivo di mensa dell’importo pari al valore facciale del buono pasto;

- i buoni sono dei veri e propri titoli di legittimazione e costituiscono il documento che consente agli esercizi convenzionati di provare alla società di emissione l’avvenuta prestazione nei confronti del titolare del buono;

- i buoni pasto spettano ai prestatori di lavoro subordinato, a tempo pieno e parziale, anche qualora l’orario di lavoro non preveda una pausa pranzo; spettano inoltre ai soggetti che abbiano instaurato con l’impresa che li eroga un rapporto di collaborazione anche non subordinato;

- possono essere utilizzati per acquistare generi alimentari pronti al consumo nei supermercati e per usufruire della somministrazione dei pasti nelle attività di ristorazione;

- i buoni pasto non sono cedibili, commercializzabili, né convertibili in denaro;

- sono utilizzabili esclusivamente per l’intero valore facciale. Non è previsto il resto;

- si possono cumulare, e quindi utilizzare, fino a un massimo di 8 buoni contemporaneamente;

- vanno utilizzati entro e non oltre la data di validità indicata sul buono. Non sono previste proroghe.

Vantaggi fiscali dei buoni pasto

L’erogazione dei buoni pasto comporta numerosi vantaggi sia per il lavoratore, sia per il datore lavoro, anche sotto il profilo fiscale.

Vantaggi fiscali dei buoni pasto per l’azienda

Le aziende che decidono di attribuire buoni pasto ai propri dipendenti godono di numerosi vantaggi fiscali. Oltre alla possibilità di detrarre integralmente i costi sostenuti per l’acquisto di buoni pasto, le aziende non sono tenute a operare ritenute contributive e previdenziali sul valore dei buoni, purché entro i limiti stabiliti dalla normativa. Questo riduce il costo del lavoro e permette alle imprese di offrire un benefit altamente apprezzato senza gravare eccessivamente sui costi operativi.

Vantaggi fiscali dei buoni pasto per i dipendenti

Per i dipendenti, i buoni pasto rappresentano un vantaggio fiscale significativo poiché non concorrono alla formazione del reddito imponibile fino ai limiti di 8 euro giornalieri per i buoni elettronici e 4 euro per quelli cartacei. Questo significa che i dipendenti possono beneficiare di un incremento del potere d’acquisto senza subire un aumento della tassazione. Inoltre, i buoni pasto non sono soggetti a contributi previdenziali, riducendo ulteriormente il carico fiscale complessivo per i lavoratori.

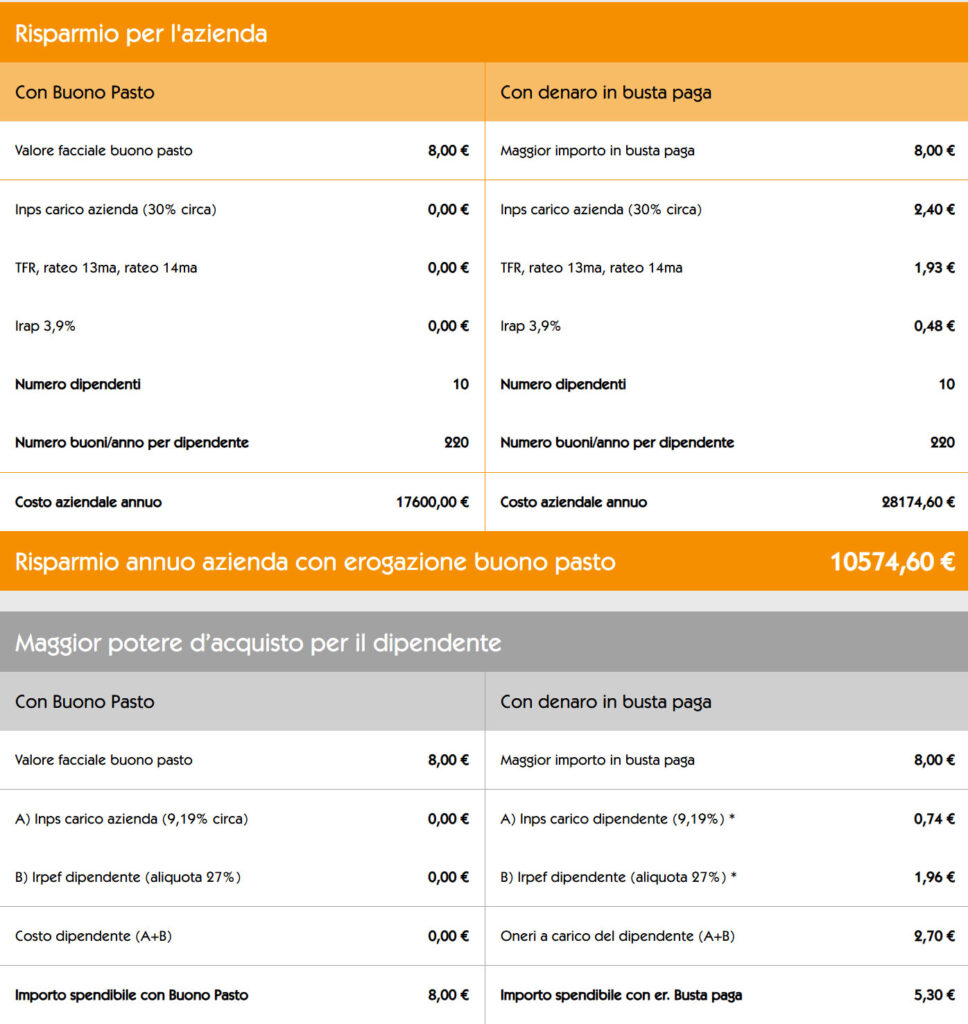

Quanto si risparmia con i buoni pasto?

Ecco un esempio concreto di risparmio per un’azienda con 10 dipendenti, ai quali vengono erogati buoni pasto elettronici dal valore facciale di €8,00.

Insomma, con l’erogazione dei buoni pasto, il dipendente non subisce oneri a carico in busta paga.

* percentuali medie, il valore esatto dipende dal CCNL

Detraibilità e deducibilità dei buoni pasto

I buoni pasto offrono notevoli vantaggi fiscali alle aziende, grazie alla loro detraibilità e deducibilità.

Detraibilità dell’IVA sui buoni pasto

La detraibilità dell’IVA sui buoni pasto dipende dalla loro forma. Per i buoni pasto elettronici, l’IVA è interamente detraibile con un’aliquota del 4%. Questa detraibilità si applica quando i buoni pasto vengono utilizzati in conformità con la normativa fiscale vigente. Tuttavia, per i buoni pasto cartacei, l’IVA non è detraibile. Questo cambiamento è avvenuto a seguito della soppressione dell’art. 19-bis1, lett. e) del D.P.R. n. 633/1972 da parte dell’art. 83 del D.L. n. 112/2008, che ha eliminato il riferimento all’indetraibilità oggettiva dell’IVA sui buoni pasto.

Deduzione dei costi dei buoni pasto

Le società con partita IVA possono detrarre al 100% i costi sostenuti per l’acquisto di buoni pasto, a condizione che questi siano erogati alla generalità o a categorie specifiche di dipendenti, come stabilito dalla Circ. n. 326/E/1997. Questa deduzione permette alle aziende di ridurre la base imponibile e, di conseguenza, l’imposta sul reddito delle società.

Deducibilità dei buoni pasto in smart working: cosa dice la legge?

Anche i dipendenti in smart working possono beneficiare dei buoni pasto, che rimangono deducibili alle stesse condizioni dei dipendenti che lavorano in sede. La normativa non distingue tra le modalità di lavoro, permettendo così alle aziende di incentivare il lavoro da remoto senza perdere i benefici fiscali associati ai buoni pasto.

Con la crescita del numero di lavoratori che svolgono le proprie mansioni in smart working molte aziende si sono chieste se fosse ancora necessario erogare loro i buoni pasto nelle giornate in cui i dipendenti non si trovano in ufficio e, soprattutto, se, per i buoni pasto erogati nelle giornate di smart working le agevolazioni fiscali continuassero a sussistere.

Sull’argomento si è espressa l’Agenzia delle Entrate con la risposta ad interpello numero 956-2631/2020 resa dalla Direzione regionale del Lazio.

Analizzando l’attuale normativa riguardante i servizi sostitutivi di mensa e i buoni pasto, l’Agenzia ha stabilito che l’esenzione dalla tassazione prevista dal TUIR spetti anche nel caso in cui i buoni pasto vengano erogati a lavoratori in smart working in quanto il regime fiscale opera in maniera indipendente dall’articolazione dell’orario di lavoro e dalle modalità di svolgimento dell’attività lavorativa.

Ditte individuali e liberi professionisti

Il servizio buono pasto non è un’esclusività delle aziende di grandi dimensioni, delle PMI e i loro dipendenti. Anche altre tipologie di società possono acquistare ticket restaurant. In questi casi però non può essere applicata l’aliquota agevolata del 4% e cambiano altresì le modalità di deduzione della fattura.

I riferimenti legislativi a cui fare riferimento, in questo caso, sono:

- DL 112/2008, art. 83, comma 28 bis;

- Circolare Ministeriale 6/E del 3/3/2009 per la deducibilità.

Per maggiori informazioni relative a detraibilità e deducibilità per i buoni pasto per lavoratori con partita IVA, ditte individuali e liberi professionisti, consultare l’articolo che approfondisce la conoscenza in merito

Articoli Correlati

Il buono pasto tra normative e uso quotidiano: più equilibrio tra lavoro, spesa e territorio

Picnic solidali e social eating: convivialità e benessere in azienda